販売代行を検討中のクライアント企業様、そして現在販売代行にてご出店中で人材に関してご不安をお抱えのクライアント企業様へ。

販売代行企業の選び方は、売上と同時にブランドや企業が地元に根付くかどうかを左右するため非常に重要です。

お陰様で毎回大変な好評を頂戴しておりますTKO通信ですが、前回【TKO通信】お客様からよくある質問③では、新規のクライアント企業の担当者様たちから、「販売代行会社でその視点で助言を頂けるところは無かったので信頼度が上がり違いを理解することが出来ました!!」といったお声をたくさん頂戴しました。少しでもブランド、メーカー様のプラスの存在になるべく今後も情報配信を行ってまいります。また、弊社は一貫性を持ち、販売代行企業では無く、人材総合コンサルティング企業としてクライアント企業様の人材問題を総合的にサポートするだけでは無く、社内教育においては販売テクニックのような業界特有のものでは無く、ビジネスパーソンとしての考え方やキャリア形成に重きを置き、その結果として結果の出せる販売スタッフになっているという取り組みを続けております。

今回はいよいよ本年の10月に迫る『インボイス制度』を取り上げると共に、販売代行の選び方の視点を加筆して【TKO通信】としてご紹介させて頂きます。Takeofferではお客様の具体的なお悩みにお答えし、その期待に応え、更には付加価値を創造する提案が出来るよう努めてまいります。※法的に具体的な助言が必要な場合は弁護士にすることをお勧めします

これまでの【TKO通信】~レピュテーションリスクを取ってますか?~やTKO通信バックナンバーと併せて是非販売代行会社の選択にご参考下さいませ。また前回までのQ&Aも併せてご参照下さいませ。

前回までのお客様からよくある質問はこちらから

インボイス制度とは?~益税ってなに?~

2023年10月1日から「インボイス制度」が始まります。このインボイス制度が始まると、免税事業者では損をする可能性が高くなることをご存じでしょうか?制度導入は2023年10月からですが、制度導入開始前からインボイス制度は様々な点に影響があることが想定されています。そこで今回から3回に分けて、インボイス制度の説明と共に販売代行会社の選び方における影響を説明させて頂きます。

インボイス制度導入の背景

インボイス制度導入の背景には、「益税解消」と「軽減税率制度への対応」があります。益税については後述しますが、消費者が負担して消費税のうち、国に入らず事業者の利益となっているものをいいます。また、日本はこれまで単一税率であったため、消費税額の記載を求めずとも相手が預かった消費税を誰もが計算できました、しかし、軽減税率導入により複数税率が採用されると、以前までの方法(請求書等に消費税額の記載を求めない方法)では相手が預かった消費税がいくらを把握するために、手間がかかります。

そこで、益税が生じないように事業者登録制度が導入され、また、インボイス制度の導入により請求書への消費税額の記載が義務づけられることになりました。

益税が発生する例

では、「益税」とはなんでしょうか?益税は消費者が事業者に払った消費税が、国に納付されずに事業者の利益となったときに発生します。事業者の方にとっては利益が増えるので益税の発生は嬉しいことですが、国にとっては本来徴収できた税金を徴収できていないので、益税の発生は嬉しくありません。

文章だけではイメージがつきにくいと思いますので、具体例をつかって確認してみましょう。

日本では、課税期間の2期前の売上高が1,000万円以下である小規模事業者について、消費税を免税(消費税の納付を免除)する仕組みがあります。

<消費税の仕組み>

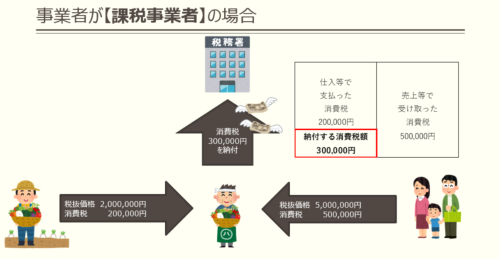

事業者が納める消費税は、「売上等で受け取った消費税」から「仕入等で支払った消費税」を引いた分とイメージしてください。

そのため、下記のように「売上等で受け取った消費税」>「仕入等で支払った消費税」となっている場合は消費税を納付する必要があります。

事業は営利目的で行われるため、通常はこちらに該当する事業者が多いです。

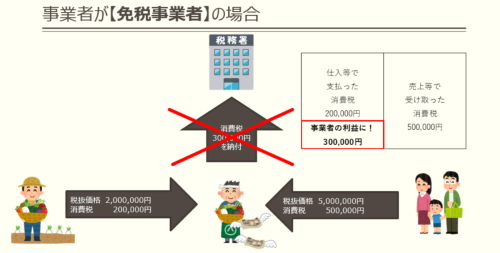

免税事業者となれば、下記赤枠の消費税を納めずに済みます。そのため多くの場合、免税事業者である方がお得です。

現行制度上、事業者は税込価格で請求し消費者から消費税を預かりますが、事業者が免税事業者であれば、消費者から預かった消費税を納付する必要はなく、事業者の利益になります。

そのため、上記の例でいくと消費者は500,000円の消費税を負担していますが、実際に国に納付されるのは農家さんが八百屋さんから預かった200,000円のみで、差額の300,000円は八百屋さんの利益になります。

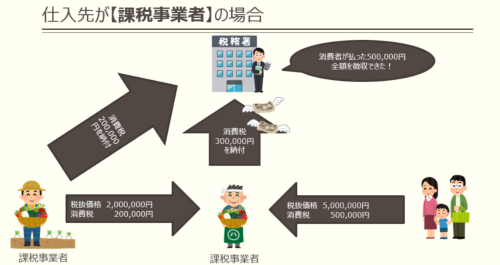

また、上記の例で八百屋さんが課税事業者であった場合、消費税の計算は野菜を卸してくれる農家さんが課税事業者か免税事業者かどうかに関係なく、すべての課税仕入に対して一律に消費税が課税されているものとして、受け取った消費税から仕入に要した消費税を控除できます(仕入税額控除)。

そのため、八百屋さんは、消費者から預かった500,000円から、仕入先の農家さんに支払った200,000円を控除した300,000円を国に納めます。

仕入先である農家さんも、八百屋さんから預かった200,000円を国に納めますので、国からすると消費者が負担した消費税500,000円を徴収できます。

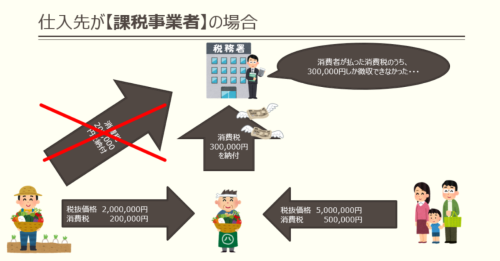

ここで、農家さんが免税事業者の場合はどうなるでしょうか?

現行制度上、八百屋さんは仕入に対して消費税が課税されているものとして消費税を申告しますので300,000円を納税しますが、

農家さんは免税事業者なので200,000円を納付せず、この200,000円は農家さんの利益になり、国は消費者が負担した消費税500,000円のうち、300,000円しか徴収できません。

そのため、ここでも益税が発生してしまいます。

インボイス制度の概要

では「益税解消」、「軽減税率制度への対応」のために導入されるインボイス制度とはどのようなものなのでしょうか?

正確には、「適格請求書等保存方式」といいます。

この適格請求書等保存方式の下では、税務署長に申請して登録を受けた課税事業者である「適格請求書発行事業者」が交付する「適格請求書」(いわゆるインボイス)等の保存が仕入税額控除の要件となります。

(引用元:国税庁リーフレット)

ここを読んでも、何が変わるのかイメージがつきにくいと思います。

詳細は【第2回】インボイス制度とは?~今までと変わること~で解説していきます!

代行会社選びにおけるインボイス制度の影響は重大です

益税狙いのせこい代行会社を選ばないようにすることが重要です

これまでに説明したように、規模が小さい代行会社のメリットは益税(消費税分を懐に入れてしまえていた)でした。

10%という数字のインパクトは少なくなく、本来では消費税の免除を2年間受ける要件として、

●資本金1,000万円未満であること

●2期目も消費税が免除となる条件

1.特定期間の課税売上高が1,000万円以下の場合

2.特定期間の給与等支払額の合計額が1,000万円以下の場合

3.設立1期目が7カ月以下の場合

といった縛りがあるのですが、これを巧みに利用して、2年ごとに実質的な子会社を作り(表向きには別会社)、消費税分を利益にしていた代行会社がかなり多かったのが実情です。本ブログを読んでいるクライアント企業の担当者様の中にも、『なんでこっちの会社と分けて取引して欲しいのだろうか?』といった疑問がある瞬間があったことがあると思います。そもそものスタンスもせこいですが、そうしなければ利益が出ないほど経営難である、ということも大いにリスクであると認識することが重要です。また、そのような事業者の場合、社会保険未加入などもあり、選ぶ側の社会および法的責任も問われており、今後は更に厳しくなっていくことが予想されているため、注意することが必要です。

23年10月以降はそのような代行会社を選ぶと仕入れ額控除が出来なくなります(販売代行の節税効果が無くなります)

これが最大の問題点でしょう。前述した点は『代行会社の利益』にかかる内容のため、販売代行を依頼する側からすると無関係(本来は社保などで充分関係があるのですが)に見えます。しかしながら、今回の法改正により、インボイス制度に対応している企業、つまり「適格請求書発行事業者」でない場合は仕入れ額控除ができなくなる点は見逃せないでしょう。

仕入れ額控除とは?

消費税の仕入税額控除とは、課税事業者が納税すべき消費税を計算する際に、売上にかかる消費税から仕入れにかかった消費税を差し引いて計算することによって、消費税の二重課税を解消することができる制度です。

そのためインボイスが交付されない取引では、課税事業者は免税事業者との取引で支払った消費税について、仕入税額控除を受けられなくなってしまい課税事業者が損することになってしまうということです。販売代行はこのメリットが最大に活かされるビジネス(人件費→外注費化できるため)なので、ここが課税事業者(ブランド・メーカー希望小売価格)が免税事業者(小さい販売代行会社)を選ぶポイントになることは間違いないでしょう。そのため、これまでは代行料金や手数料が単純に他より安いから、という理由でそもそもあやしかったり小規模の代行会社を利用していたメリットが名実ともに無くなるということです。

これからは法的責任をしっかりと全うしており、且つ自社の節税の貢献できる販売代行会社をきちんと選択して永続的で持続可能なビジネスを組むことが重要です。

まとめ~まずはご相談頂き、他社との比較検討大歓迎です!!~

今回は、自社に会計事務所を持つ弊社ならではの視点で「インボイス制度とは?販売代行会社選びの注意点」というテーマでお伝えしました。最近では、これまで百貨店やファッションビル、アウトレットに出店したことが無かった、そもそもリアルショップを初出店しようとするメーカーやブランド様から、お問い合わせを多く頂くようになりました。Takeoffer社としては、前回もお伝えしたように、弊社が一択だとは思っていません。むしろ適切な競争の導入は新しいサービス開発と質の向上に繋がるため大歓迎だと考えています。しかしながら、既存の販売代行会社には明らかに問題のある会社が少なくありません。また、それを分かっていながら「安い」という理由だけで販売代行会社選びをしているメーカーやブランドも多く存在します。弊社では、そのような環境を整えることをミッションにしていますので、どのような販売代行会社とも比較して頂きたいというスタンスです。価格は適正なのか、運営で行うことは明確なのか、他社と何が違うのか、このような当たり前ですが、全ての会社が具体的な回答を持っていないことを弊社では明確に回答致します。弊社は会社全体でのミッションである『整える』ことを体現して、永続的に活躍できるメーカーやブランド様をサポートしてまいります。

ーお知らせ(現在の予約状況:北海道・東京・神奈川・埼玉・千葉・大阪・京都・福岡・沖縄地区の人材登録が増えています!!)ー

北海道、沖縄エリアに特化していた弊社ですが、お客様からのご依頼が多いことを受け、関西(京都・大阪・兵庫)地区、四国(愛媛)九州(福岡)地方、そして南関東(東京・さいたま・千葉)での販売代行運営を開始しており、今後は全国どこでもTakeofferクオリティでの運営が可能になりました。またお陰様で現在大変多くの人材登録を頂き、またクライアント様よりご依頼を頂いております。しかしながら弊社では双方にとってリスクの多いことから、無理受けすることを致しておりませんが、現在、強みを持っている北海道地区(三井アウトレットパーク札幌北広島・札幌市内の百貨店)、福岡地区(博多・天神)では現地に常駐するマネージャーがおり、お客様の出店を成功させています。また、スケールメリット確保による運営の受注が出来るケースが増えていますので、一度お気軽に担当までご相談下されば幸いです。また、株式会社Takeofferはアパレルコンサルティング以外にも公認会計士・税理士等財務のスペシャリストがおりますので、運営条件を根拠のある数字で明解にご提案しております。今回の【TKO通信】は弊社にしか出来ない視点として「インボイス制度とは?販売代行会社選びの注意点」をお伝え致しました。このようにクライアント企業様には安心してご依頼頂くことが出来る、そして従業員の皆様には安心して就業出来る環境をTakeofferは用意しております。これからも少しずつお客様から頂戴しておりますお問合せや現地からの情報をご紹介させて頂きます。これからの少子高齢化に伴う主要人材確保が困難になる時代の中で確かに貢献すべくTakeofferは常に進んでまいります。

地方アウトレットモールや百貨店・ファッションビル、オフプライスストアへの販売代行でご出店をご検討もしくは出店中でお悩みをお抱えのクライアント様は是非お気軽にご相談下さいませ。

Zoom・Teamsのオンライン商談も対応可能です。詳しくはお電話(045-567-1073)もしくはメール(info@takeoffer.co.jp)にてお問い合わせ下さいませ。エリア担当より折り返し申し上げます。